时间: 2024-02-12 15:01:40 | 作者; 小九直播下载电脑版

疫情过后,由于市场结构的变化,中国化工市场的供需逻辑发生了明显的变化。由之前的消费驱动的价值链波动,已经转变为原材料与消费市场供需不匹配、消费市场火爆、大宗化学品冷清的极端局面。供需市场的逻辑变化会带来更多的风险和机遇。

化易天下化工生产原料采销平台,提供化工原料采购及销售,同时欢迎化工产品原料市场供应厂家入驻。

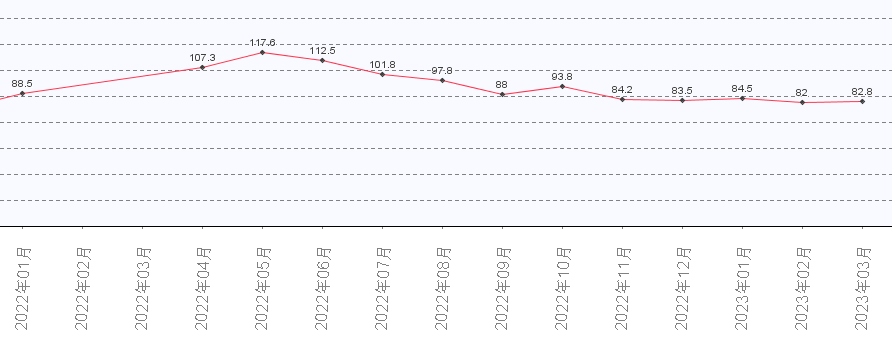

从走势来看,从2022年11月到2023年3月,布伦特原油呈现出弱势下行趋势,从11月份的每桶只有100美元,跌至75美元/桶,跌幅达到25%。到目前为止,布伦特原油一直在75美元/桶附近波动,市场走势明显疲软。

原油是中国化工行业最上游的原材料产品。原油价格的波动将直接影响化工产业链的下游。受产业链传导时间的影响,原油的下跌对油品和副产品产生了实时影响,但对基础原料和聚合物材料等产业链下游产生了滞后影响,但趋势基本一致。因此,如果原油市场波动较弱,整个化工行业的景气度也将较弱。

近期有400多种化工产品价格下降,最大跌幅达到55%,主流跌幅从5%到55%不等。最近大宗化工产品走出“过山车”市场,市场行情报价明显下跌。

大宗商品的价值下跌的原因有很多,但原油市场的弱波动对大宗化学品的整体市场有影响。如果原油市场继续疲软,成本下降,化工产业链下游也会跟随下降。由于价值和利润的差异,不同的化学品在其他原油同向波动的时间上存在差异,这就是业内所说的“滞后”。

从原油价格的波动来看,从2022年12月到2023年3月中旬,国际油价一直在75美元/桶附近波动,可以称之为弱波动周期或原油多头和空头力量的博弈期。在此期间,中国大宗化学品市场集体下跌,这可能是原油前期下跌带来的负面因素,但更多的是因为国际贸易的停滞。

自2022年下半年以来,中国和美国多个港口集装箱空箱堆积率有所上升。由于海运需求不足,上海出口集装箱运价指数暴跌80%以上。深圳盐田港码头空箱堆放6-7层,将突破开港29年来最大空箱堆积。中集团预计2022年净利润将达到30-38亿元,同比下降43%-55%。集装箱底板制造商康欣新材料预计2022年归母净利润将损失1.7亿元,与去年同期实现归母净利润3045.5万元相比,将由盈转亏。

目前主要港口的集装箱空箱堆积率仍然偏高,这主要是由于全球需求减弱。也正是因为国际贸易的下降,很多依靠出口的化学品的销售压力瞬间增加,尤其是终端产品领域的出口市场的下降,大宗化学品的消费将围绕产业链的上游进行抑制。或许,这也是中国大宗化学品价格下降的原因之一。

与国际贸易形成鲜明对比的是中国消费市场的火爆程度。据了解,中国的日用品和消费品呈现出非常火爆的销售氛围,很多企业的库存和销售都是空的,订单已经安排到两周后。

国内销售情况良好,大多数来源于2月疫情后企业销售人员频繁出差,带动经济活动大幅度的提高,从消费市场形成明显的库存消化驱动力。目前,中国终端消费市场活跃,有望成为推动中国大宗化学品改变弱势市场的关键。

目前大宗化学品市场上游端疲软,但下游终端消费市场火爆,形成了明显的两极分化。这种两极分化将在短时间内得到一定的改善,化工产业链最好的价值传导逻辑是由终端消费市场驱动的产业链价值传导。

根据化工行业传导时间周期的经验评估,原油价格波动一般想传导到终端消费市场。如果中间有4-5个产品环节,传导时间周期一般为2-3个月。也就是说,2月底以来终端消费市场爆发带动的价值产业链传导,有望在2023年4-5月传导到化工产业链的上游。

因此,终端消费市场和化工产业链的两极分化表现可能会在今年4-5月得到纠正。但需要非常注意的是,这也不同于终端消费市场的库存,以及一些供需矛盾突出的化学品。

中国化学品市场规模持续增长,短期内同质化产品供需矛盾依然存在。再加上国际贸易的减弱,2023年中国化学品市场整体将不容乐观。疫情封锁后带动的经济加速只是国内需求市场的短期爆发。从长远来看,大多数化学品任旧存在严重的供应压力。

上一篇:有料网凭借采购管家集采分销服务从一众化工交易买卖平台脱颖而出 下一篇:沙利文:上市不再是创新的终点而是生物医药企业的新起点